Szerdán nosztalgiázhattunk egy picit, ugyanis a miniszterelnök úr felelevenítette a "NeaZemberekkelfizettessékmeg!" szlogent, természetesen a mai kor követelményeinek megfelelően.

"Orbán Viktor kijelentette: Magyarország még nincs kívül a veszélyzónán. Hangsúlyozta ugyanakkor, hogy nem fogják hagyni, hogy a válság árát az emberekkel fizettessék meg."

Itt meg is állnék egy pillanatra, mert el nem tudom képzelni, hogy ha nem a Zemberek, akkor vajon a dzsungellakók vagy az ufók adójából fogják-e kifizetni például az ócsai lakóparkot, ami a Pénzcentrum óvatos becslései alapján is minimum 20 milliárdba fog kerülni. Ez főleg azért érdekes, mert a Balás Tamás, Nagy Márton által 2010 októberében készített MNB tanulmányból az derül ki, hogy a háztartások hitelállománya és ügyletszáma alapján 5,6 millió forintra becsülhető az egy devizaalapú (főként frank) hitelszerződésre jutó fennálló tartozás. Vagyis ez alapján könnyedén kiszámolható, hogy a 20 milliárdból úgy 3.500 bedőlt lakást/házat vehetne a kormány. De legyünk nagyvonalúak, vegyünk alapul magasabb hiteleket és kevesebb lakást, mondjuk 1.500 darabot vagy akár csak 1000-t. Ha nem Gabika-módra számolunk, még az is több, mint az Ócsára tervezett 500 vadiúj házikó, arról nem is beszélve, hogy a lakóknak nem kéne elköltözniük a megszokott környezetükből, családjuk és barátaik mellől...... Persze akkor kiesne a képből az építési vállalkozó, meg az egyik zsebből másikba tett áfabevétel, szóval túl egyszerű lenne, nem értünk mi ehhez. Sebaj, lépjünk tovább.

"A kormányfő arról is szólt: kampányba kezd a kormány, hogy minden devizahiteles család pontos információkat kapjon, tudhassa és mérlegelhesse, hogy igénybe kívánja-e venni az árfolyamgát lehetőségét."

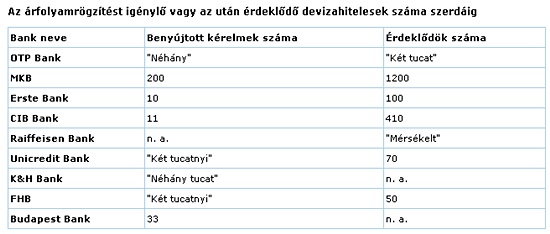

Tévéreklám, óriásplakát, vonalkódos levél? Mindegy is tulajdonképpen, az a lényeg, hogy a kampányra igenis szükség van, mert bár már 1 hete, augusztus 12-től igénybe lehet venni a lehetőséget, nem nagyon tolonganak érte az ügyfelek a bankokban.

"Úgy félnek az árfolyamrögzítéstől az adósok, mint a tűztől" - jegyzi meg ennek kapcsán Barabás Gyula, a Széchenyi Hitelszövetség elnöke, aki szerint a szerződők tisztában vannak vele, hogy ezzel a megoldással összességében emelkedni fog a tartozásuk, és aki teheti, ezt nem hajlandó bevállalni.

(forrás:Origo)

Elég gyatra számok, kell az ösztönzés.

"A kormány arról is döntött, hogy a Fészekrakó Program keretében lakáshitelt felvettek is élhetnek az árfolyamgát lehetőségével - közölte Orbán Viktor."

"Az árfolyamgáttal élők törlesztőrészletének növekedése 2015 után sem lehet több mint 15 százalék - szögezte le a kormányfő."

A lakosság hajlandóságának növelése érdekében azonban a NER-nek meg kellett küzdenie még a közjegyzőkkel is, akik először valószínűleg nagyon megörültek, hogy az árfolyamrögzítést kérők szerződésének módosítása szépen fog hozni a konyhára. Az utolsó napon, 11-én le is ültek tárgyalni a kormánnyal és a bankszövetséggel. Még nagy volt a mellény:

"Egységes díjért, 10-20 ezer forintért végeznék a közjegyzők a devizahitelesek árfolyamrögzítésekor felmerülő szerződésmódosítást, erről Tóth Ádám, a Magyar Országos Közjegyzői Kamara elnöke beszélt csütörtökön az MTI-nek.Tóth elmondta, hogy a közjegyezői kamara ragaszkodna ahhoz, hogy a munkának fix díja legyen, amely tartalmazza a pénzintézet és az ügyfelek számára készített szerződésmódosítás egy-egy példányának árát is. A kamara olyan blankettát javasol, amellyel minden bankban egységessé tennék az eljárást. Arra a felvetésre, hogy Kovács Zoltán kormányzati kommunikációs államtitkár azt mondta, a kabinet visszafogottságot és önmérsékletet kér a bankoktól és közjegyzőktől egyaránt, a kamara elnöke úgy reagált: "a közjegyezőnek nincs joga ingyen dolgozni"."

A tárgyalás viszont nem sikerülhetett túl jól, a kormány nem lehetett túl kooperatív, mert szegény közjegyzők már-már az éhenhalástól kezdtek rettegni:

"A kamaránál azt mondják: egy-egy szerződés valóban viszonylag rövid idő, 60-70 perc alatt elkészíthető, az adatokat viszont előtte ellenőrizniük kell, a szerződést pedig utólag irattárban is meg kell őrizni, és digitális formában is elérhetővé tenni.

A Magyar Országos Közjegyzői Kamara illetékese az InfoRádiónak azt mondta: ha az általuk javasolt 10-20 ezer forint közötti összegnél alacsonyabb szinten határozzák meg a díjat, akkor vagy tönkremennek a közjegyzői irodák, vagy más szerződések elkészítésének díját emelik meg, hogy fedezzék a költségeiket."

Na ez ugye elképzelhetetlen, hisz megmondta a miniszterelnök úr, hogy "nem fogják hagyni, hogy a válság árát az emberekkel fizettessék meg." Márpedig az árfolyamfixálásra egyértelműen a válság (és Gyurcsányék) miatt van szükség, így sürgősen ki kellett találni valamit.

Jelentem, sikerült!

"Várhatóan még pénteken aláírja Navracsics Tibor közigazgatási és igazságügyi miniszter az árfolyamgátra vonatkozó "nullaforintos" közjegyzői díjat előíró rendeletet, amellyel a kormány egy újabb lehetséges terhet kíván levenni a bajba jutott devizahitelesek válláról - mondta Kovács Zoltán kormányzati kommunikációért felelős államtitkár pénteken az MTI-nek.Mint kifejtette, a miniszteri rendelet előírása szerint a gyűjtőszámlahitelre vonatkozó hitelkeret-szerződés és devizakölcsönszerződés-módosítás, valamint az azok alapján tett egyoldalú kötelezettségvállaló nyilatkozat közjegyzői okiratba foglalásáért járó közjegyzői munkadíj és költségtérítés megfizetésére a hitelező bank köteles.

A múlt pénteken életbe lépett árfolyamrögzítéshez kapcsolódó gyűjtőszámlahitel-létesítés közjegyzői díjáról a kabinet korábban szakmai szintű egyeztetést kezdeményezett a bankszövetség és a Magyar Országos Közjegyzői Kamara képviselőivel. A közjegyzők 10-20 ezer forintos közjegyzői díj megállapítását kérték, ezt a javaslatot azonban a kormány nem fogadta el a bajba jutottak rendkívül nehéz, minden kiadásra érzékeny pénzügyi helyzetére tekintettel - mondta az államtitkár."

A bankok pedig majd biztos lenyelik, és nem a Zemberekkel fizettetik meg, ugye? Hát hülyének nézi őket a kormány? Mondjuk egy OTP-t? Szerintem nem, de PR-nak jó a szöveg.

Az utolsó 100 komment: